Sichern Sie sich Ihre finanzielle Freiheit im Ruhestand, indem Sie heute aktiv Vorsorge treffen. Ein Kredit zur finanziellen Unabhängigkeit im Alter bietet Ihnen die Möglichkeit, Ihre Pläne zu verwirklichen und einen sorgenfreien Lebensabend zu gestalten.

In Rekordzeit zum Kredit mit unserem Easy & Schnell Kredit! Berechnen Sie in wenigen Klicks Ihre Wunschrate und fragen Sie Ihren Wunschkredit bis 7.500 € unverbindlich an:

schnell ✓ sicher ✓ transparent ✓

Kredit für die finanzielle Unabhängigkeit im Alter - Hier geht’s zum Angebot ➤

Ihr Weg zur finanziellen Unabhängigkeit im Alter: Ein Kredit als strategisches Werkzeug

Der Ruhestand ist eine Zeit, die Sie mit Freude und Freiheit genießen sollten, frei von finanziellen Sorgen. Um dies zu gewährleisten, ist eine durchdachte Planung essenziell. Ein Kredit kann hierbei ein wirkungsvolles Instrument sein, um Ihre finanziellen Ziele zu erreichen und unerwartete Ausgaben abzudecken. Wir von Sberbankdirect.de verstehen die Bedeutung einer gesicherten Zukunft und bieten Ihnen maßgeschneiderte Lösungen, die auf Ihre individuellen Bedürfnisse zugeschnitten sind.

Warum ein Kredit für die finanzielle Unabhängigkeit im Alter?

Im Laufe des Lebens verändern sich Lebensumstände und Bedürfnisse. Der Ruhestand bringt oft neue Möglichkeiten, aber auch potenzielle finanzielle Herausforderungen mit sich. Möglicherweise möchten Sie Ihren lang gehegten Traum vom Eigenheim im Alter verwirklichen, Ihre Wohnsituation altersgerecht anpassen, Reisen unternehmen oder einfach einen finanziellen Puffer für unvorhergesehene Ereignisse aufbauen. Ein Kredit bietet Ihnen hier die nötige Flexibilität und Liquidität, um diese Vorhaben umzusetzen, ohne Ihre bestehenden Ersparnisse zu stark zu belasten.

Welche Vorteile bietet Ihnen ein Kredit von Sberbankdirect.de?

Unser Kreditangebot zur finanziellen Unabhängigkeit im Alter wurde speziell entwickelt, um Ihnen Sicherheit und Gestaltungsspielraum für Ihren wohlverdienten Ruhestand zu bieten. Wir legen Wert auf Transparenz, faire Konditionen und eine persönliche Beratung, damit Sie die beste Entscheidung für Ihre Zukunft treffen können.

- Flexible Laufzeiten und Rückzahlungsoptionen: Passen Sie die Kreditlaufzeit und die monatlichen Raten an Ihre finanzielle Situation an.

- Attraktive Zinssätze: Profitieren Sie von wettbewerbsfähigen Zinsen, die Ihre monatliche Belastung gering halten.

- Schnelle und unkomplizierte Antragstellung: Wir ermöglichen Ihnen einen einfachen und effizienten Prozess, um schnell zu den gewünschten Mitteln zu gelangen.

- Persönliche Beratung: Unsere Experten stehen Ihnen zur Seite, um Ihre Fragen zu beantworten und Sie individuell zu beraten.

- Vielfältige Einsatzmöglichkeiten: Ob Renovierung, Urlaub oder unerwartete Kosten – nutzen Sie den Kredit für Ihre persönlichen Pläne.

Ihre Möglichkeiten mit einem Kredit zur finanziellen Unabhängigkeit im Alter

Stellen Sie sich vor, Sie könnten Ihren Ruhestand ohne finanzielle Einschränkungen gestalten. Ein Kredit von Sberbankdirect.de eröffnet Ihnen hierfür zahlreiche Wege:

- Immobilienfinanzierung und -anpassung: Erfüllen Sie sich den Traum vom altersgerechten Wohnen, sei es durch den Kauf einer neuen Immobilie oder durch die Finanzierung von Umbauten zur Verbesserung der Barrierefreiheit Ihres bestehenden Zuhauses.

- Gesundheits- und Pflegekosten: Sichern Sie sich die finanziellen Mittel für notwendige medizinische Behandlungen, Therapien oder zur Finanzierung von Pflegeleistungen, die Ihre Lebensqualität im Alter sichern.

- Freizeitgestaltung und Reisen: Entdecken Sie die Welt, verwirklichen Sie lang gehegte Reiseträume oder genießen Sie Hobbys, für die bisher die Zeit oder die Mittel fehlten.

- Absicherung gegen unerwartete Ausgaben: Bauen Sie einen finanziellen Puffer für unvorhergesehene Reparaturen, technische Geräte oder andere dringende Ausgaben auf, die im Alter anfallen können.

- Unterstützung von Angehörigen: Unterstützen Sie Ihre Liebsten finanziell, sei es für Ausbildung, Hochzeiten oder andere wichtige Lebensereignisse.

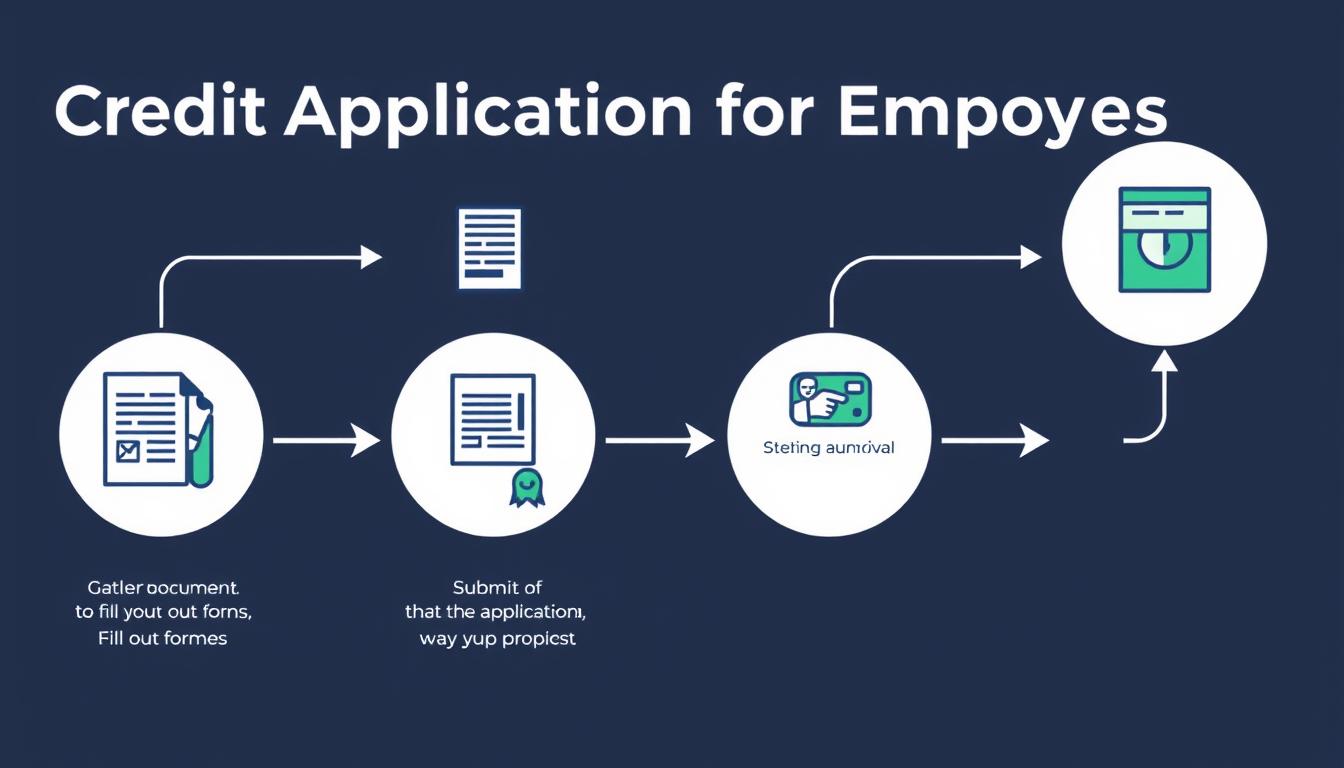

So beantragen Sie Ihren Kredit für die finanzielle Unabhängigkeit im Alter bei uns

Der Weg zu Ihrer finanziellen Unabhängigkeit ist einfacher, als Sie denken. Folgen Sie diesen Schritten, um Ihren Kreditantrag bei Sberbankdirect.de einzureichen:

- Online-Antrag ausfüllen: Besuchen Sie unsere Website und füllen Sie den unkomplizierten Online-Antrag aus. Sie benötigen dafür nur wenige Minuten.

- Notwendige Unterlagen einreichen: Wir bitten Sie um einige Dokumente zur Bonitätsprüfung. Dies können beispielsweise Einkommensnachweise oder Rentenbescheide sein.

- Individuelle Beratung: Einer unserer Finanzexperten wird sich mit Ihnen in Verbindung setzen, um Ihren Antrag zu besprechen und alle Ihre Fragen zu klären.

- Schnelle Kreditentscheidung: Nach Prüfung Ihrer Unterlagen erhalten Sie zügig eine Entscheidung über Ihren Kredit.

- Auszahlung der Mittel: Nach der Genehmigung wird der Kreditbetrag schnell und unkompliziert auf Ihr Konto ausgezahlt.

Strukturierung Ihrer finanziellen Vorsorge im Alter: Eine Übersicht

| Aspekt der finanziellen Vorsorge | Bedeutung für den Ruhestand | Wie ein Kredit unterstützen kann |

|---|---|---|

| Liquidität und Flexibilität | Gewährleistet die Fähigkeit, auf sich ändernde Bedürfnisse und unerwartete Ausgaben reagieren zu können. | Ermöglicht kurzfristigen Zugriff auf Mittel für dringende Anschaffungen oder zur Überbrückung von Engpässen. |

| Sicherung der Lebensqualität | Ermöglicht die Fortsetzung und den Ausbau von Hobbys, Reisen und sozialen Aktivitäten. | Finanziert Urlaube, Hobbys oder die Teilnahme an kulturellen Veranstaltungen, die den Ruhestand bereichern. |

| Wohnraum und altersgerechtes Wohnen | Gewährleistet ein sicheres und komfortables Zuhause im Alter. | Finanziert Umbauten zur Barrierefreiheit, kleinere Renovierungen oder den Kauf einer altersgerechten Immobilie. |

| Gesundheit und Wohlbefinden | Deckt Kosten für medizinische Versorgung und zur Erhaltung der Gesundheit. | Unterstützt die Finanzierung von Behandlungen, Medikamenten oder gesundheitsfördernden Maßnahmen. |

| Notfallfonds | Bietet Sicherheit bei unvorhergesehenen Ereignissen wie Haushaltsgeräteschäden oder Reparaturen. | Stellt schnell verfügbare Mittel für unerwartete Reparaturen oder Ersatzbeschaffungen bereit. |

FAQ – Häufig gestellte Fragen zu Kredit für die finanzielle Unabhängigkeit im Alter

Kann ich einen Kredit für meinen Ruhestand aufnehmen, auch wenn ich keine regelmäßigen Einkünfte aus einer Anstellung mehr habe?

Ja, die Aufnahme eines Kredits ist auch im Ruhestand möglich. Wir prüfen Ihre Bonität anhand Ihrer Rentenbezüge, anderer Einkünfte oder Vermögenswerte. Sofern Ihre finanzielle Situation eine Rückzahlung gewährleistet, steht einer Kreditvergabe nichts im Wege.

Welche Unterlagen benötige ich für die Beantragung eines Kredits im Ruhestand?

Typischerweise benötigen wir neben dem ausgefüllten Kreditantrag Nachweise über Ihre Rentenbezüge, eventuelle weitere Einkünfte (z.B. Mieteinnahmen, Kapitalerträge) und gegebenenfalls Nachweise über Ihr Vermögen. Die genauen Unterlagen besprechen wir individuell mit Ihnen.

Wie lange dauert die Bearbeitung meines Kreditantrags?

Wir bemühen uns um eine zügige Bearbeitung. Nach Einreichung aller erforderlichen Unterlagen erhalten Sie in der Regel innerhalb weniger Werktage eine Rückmeldung zu Ihrem Kreditantrag.

Kann ich den Kredit vorzeitig zurückzahlen, ohne zusätzliche Gebühren?

Ja, Sondertilgungen sind in der Regel jederzeit und kostenfrei möglich. Dies gibt Ihnen zusätzliche Flexibilität, falls Sie über zusätzliche Mittel verfügen sollten.

Bin ich mit einem Kredit für die finanzielle Unabhängigkeit im Alter an bestimmte Verwendungszwecke gebunden?

Nein, die Mittel aus einem Kredit zur finanziellen Unabhängigkeit im Alter sind flexibel einsetzbar. Ob für Wohnraumverbesserungen, Reisen oder zur Schaffung eines finanziellen Puffers – Sie entscheiden, wofür Sie das Geld benötigen.

Wie beeinflusst die Kreditaufnahme meine Altersvorsorgepläne?

Ein Kredit kann Ihre bestehenden Altersvorsorgepläne ergänzen, indem er Ihnen kurzfristige finanzielle Mittel zur Verfügung stellt, ohne dass Sie auf langfristige Ersparnisse oder Investitionen zugreifen müssen. Dies kann Ihnen helfen, Ihre Lebensqualität im Ruhestand zu sichern und gleichzeitig Ihre langfristigen finanziellen Ziele zu verfolgen.

Kredit für die finanzielle Unabhängigkeit im Alter - zum Angebot ➤