Die Bonität ist Ihr Schlüssel zu finanzieller Flexibilität und neuen Möglichkeiten. Wenn Sie eine Finanzierung planen, sei es für ein Eigenheim, ein Fahrzeug oder andere größere Anschaffungen, ist eine positive Bonität unerlässlich, um von Banken attraktive Konditionen zu erhalten. Eine Selbstauskunft bei Ihrer Bank ermöglicht Ihnen, Transparenz über Ihre eigene Kreditwürdigkeit zu schaffen und proaktiv auf eventuelle Auffälligkeiten zu reagieren.

Bonität und Selbstanzeige bei Banken

hier die Rate berechnen und 100% unverbindlich beantragen:

und die gewünschte Laufzeit:

schnell ✓ sicher ✓ transparent ✓

Bonität und Selbstanzeige bei Banken ➤

Ihre Bonitätsprüfung bei Sberbankdirect.de

Ihre finanzielle Zuverlässigkeit ist für uns bei Sberbankdirect.de von zentraler Bedeutung. Wir verstehen, dass eine gute Bonität Ihnen Türen öffnet und Ihnen hilft, Ihre finanziellen Ziele zu erreichen. Deshalb bieten wir Ihnen die Möglichkeit, Ihre Bonität transparent und unkompliziert über uns zu prüfen und zu managen. Eine solide Bonität ist nicht nur die Grundlage für die Kreditvergabe, sondern auch ein Indikator für Ihre finanzielle Stabilität.

Der Prozess der Bonitätsprüfung

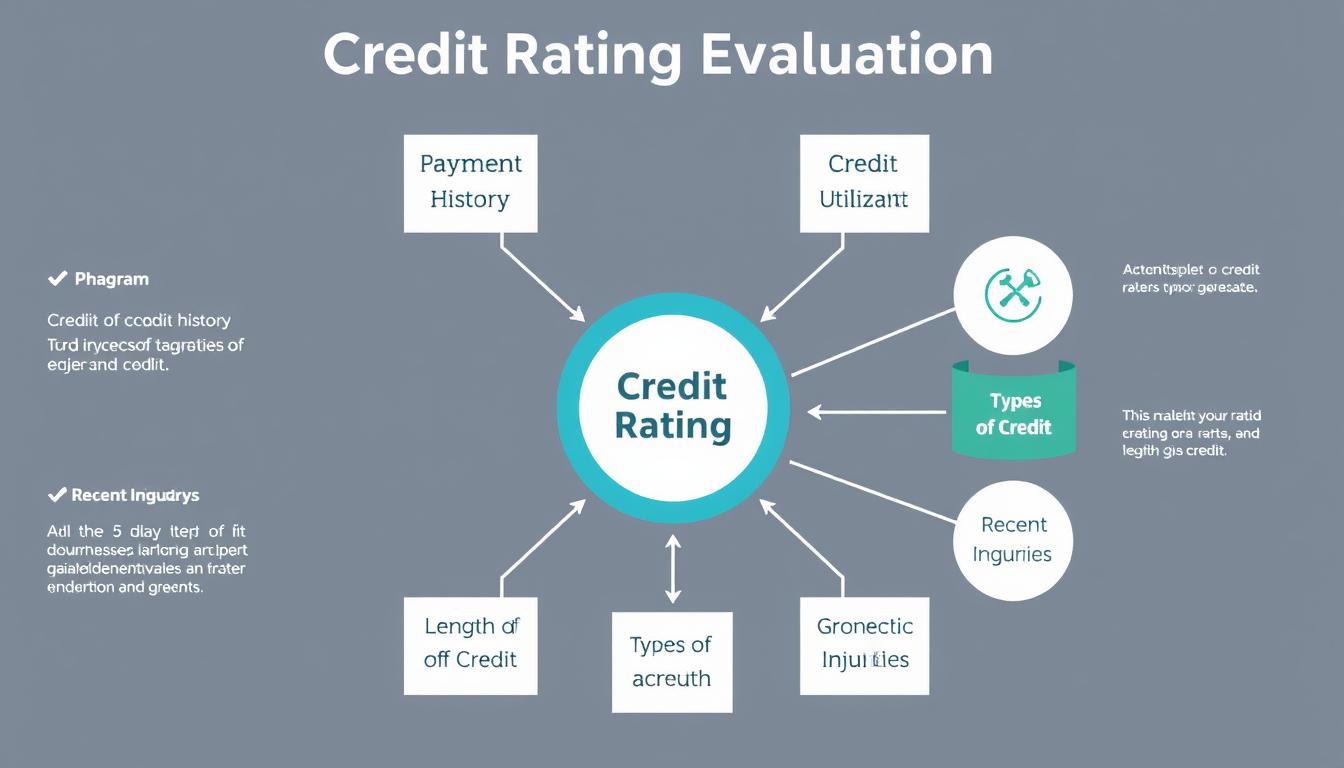

Unsere Bonitätsprüfung ist darauf ausgelegt, Ihnen einen klaren Überblick über Ihre Kreditwürdigkeit zu geben. Wir analysieren verschiedene Faktoren, die für Banken relevant sind, um Ihre Fähigkeit zur Rückzahlung von Krediten einzuschätzen. Dies umfasst üblicherweise:

- Ihre Einkommenssituation: Regelmäßige und ausreichende Einkünfte sind ein wichtiger Indikator für Ihre finanzielle Leistungsfähigkeit.

- Ihre Ausgabenstruktur: Eine Übersicht über Ihre monatlichen Ausgaben hilft uns, Ihre finanzielle Belastbarkeit einzuschätzen.

- Bestehende Verpflichtungen: Laufende Kredite, Ratenzahlungen oder Mietverpflichtungen werden berücksichtigt.

- Ihre Zahlungshistorie: Pünktliche Begleichung von Rechnungen und Krediten zeugt von Ihrer Zuverlässigkeit.

- Ihre persönlichen Daten: Angaben zu Ihrem Wohnsitz, Ihrer familiären Situation und Ihrem Beschäftigungsverhältnis fließen ebenfalls in die Bewertung ein.

Was bedeutet eine gute Bonität für Sie?

Eine gute Bonität signalisiert Banken, dass Sie ein verlässlicher Kreditnehmer sind. Dies führt zu einer höheren Wahrscheinlichkeit, dass Ihr Kreditantrag genehmigt wird. Darüber hinaus profitieren Sie von:

- Besseren Zinssätzen: Eine starke Bonität ermöglicht es uns, Ihnen attraktivere und günstigere Konditionen anzubieten.

- Höheren Kreditrahmen: Sie können potenziell höhere Kreditsummen beantragen.

- Schnelleren Genehmigungsverfahren: Eine gute Bonitätsbewertung beschleunigt den Prozess Ihres Kreditantrags.

- Mehr Verhandlungsspielraum: Bei der Gestaltung von Kreditverträgen haben Sie eine stärkere Position.

Die Selbstanzeige bei Ihrer Bank

Die Selbstanzeige ist ein Instrument, das Ihnen die Möglichkeit gibt, proaktiv Ihre Bonität zu überprüfen und zu verstehen. Durch die Anforderung einer Selbstauskunft bei Sberbankdirect.de erhalten Sie Einblick in die Daten, die Ihrer Bonitätsbewertung zugrunde liegen. Dies ist besonders wichtig, um sicherzustellen, dass alle Informationen korrekt sind und keine veralteten oder falschen Einträge Ihre Kreditwürdigkeit negativ beeinflussen.

Ihre Vorteile einer Selbstanzeige

Mit der Selbstanzeige bei uns profitieren Sie von folgenden Vorteilen:

- Transparenz über Ihre finanzielle Situation: Sie sehen genau, welche Informationen über Sie bei Auskunfteien vorliegen.

- Fehlerkorrektur: Sie können falsche oder veraltete Einträge identifizieren und deren Berichtigung veranlassen.

- Vorbereitung auf Kreditanträge: Eine informierte Basis hilft Ihnen, realistischere Erwartungen an Kreditangebote zu haben.

- Aktives Finanzmanagement: Sie nehmen Ihre finanzielle Gesundheit selbst in die Hand.

| Aspekt | Bedeutung für Ihre Bonität | Wie Sie es bei uns stärken können |

|---|---|---|

| Einkommen & Ausgaben | Regelmäßiges, ausreichendes Einkommen und ein gesundes Verhältnis zwischen Einnahmen und Ausgaben sind Kernbestandteile der Bonitätsbewertung. | Stabile Einkommensnachweise, eine überschaubare Ausgabenstruktur und die Vermeidung unnötiger Konsumkredite. |

| Zahlungshistorie | Die pünktliche Begleichung von Rechnungen, Krediten und Verträgen ist ein entscheidender Indikator für Ihre Verlässlichkeit. | Konsequente Einhaltung von Zahlungsfristen, Vermeidung von Mahnungen und Verzugszinsen. |

| Bestehende Verpflichtungen | Die Anzahl und Höhe Ihrer laufenden Kredite und finanziellen Verpflichtungen beeinflussen Ihre finanzielle Flexibilität. | Sorgfältige Prüfung, ob neue Kredite sinnvoll sind und die bestehenden Verpflichtungen nicht zu hoch werden. |

| Kreditlaufzeit & -höhe | Langfristige und hochvolumige Kredite können bei gleichbleibendem Einkommen stärker ins Gewicht fallen als kurzfristige, kleinere Darlehen. | Passen Sie die Laufzeit und Höhe des Kredits an Ihre finanzielle Kapazität an. |

| Datenqualität bei Auskunfteien | Korrekte und aktuelle Daten sind entscheidend für eine faire Bonitätsbewertung. Falsche Einträge können zu ungerechtfertigten Abwertungen führen. | Nutzen Sie die Möglichkeit der Selbstanzeige, um Ihre Daten zu überprüfen und gegebenenfalls Korrekturen zu veranlassen. |

Ihre Bonitätsinformationen bei Sberbankdirect.de

Wenn Sie eine Finanzierung bei uns anfragen oder einfach nur Ihre Bonitätslage besser verstehen möchten, sind Sie bei Sberbankdirect.de an der richtigen Adresse. Wir bieten Ihnen den Prozess, Ihre Bonitätsdaten einzusehen und zu analysieren. Dies ermöglicht Ihnen, fundierte Entscheidungen zu treffen und Ihre finanzielle Zukunft proaktiv zu gestalten.

Bedarfsgerechte Finanzierungslösungen

Wir bei Sberbankdirect.de sind darauf spezialisiert, Ihnen maßgeschneiderte Finanzierungslösungen anzubieten, die genau auf Ihre Bedürfnisse und Ihre Bonitätslage zugeschnitten sind. Eine fundierte Bonitätsprüfung ist der erste Schritt, um die für Sie optimale Finanzierungsoption zu finden. Ob Sie einen Immobilienkredit, einen Ratenkredit oder eine andere Form der Finanzierung in Betracht ziehen – wir helfen Ihnen, die passenden Konditionen zu erhalten.

Bonität und Selbstanzeige bei Banken ➤FAQs – Häufig gestellte Fragen zu Bonität und Selbstanzeige bei Banken

Wie oft sollte ich meine Bonität überprüfen lassen?

Es ist ratsam, Ihre Bonität regelmäßig zu überprüfen, insbesondere wenn Sie planen, einen Kredit aufzunehmen, oder wenn sich Ihre finanzielle Situation verändert hat. Eine jährliche Überprüfung ist ein guter Richtwert, um sicherzustellen, dass Ihre Daten aktuell und korrekt sind.

Was ist der Unterschied zwischen einer Bonitätsprüfung und einer Selbstauskunft?

Eine Bonitätsprüfung ist der Prozess, bei dem eine Bank oder ein Kreditgeber Ihre Kreditwürdigkeit bewertet, um über einen Kreditantrag zu entscheiden. Eine Selbstauskunft ist die Anforderung Ihrer Bonitätsdaten bei Auskunfteien, um Einblick in Ihre eigene Kreditwürdigkeit zu erhalten und die Informationen zu überprüfen, die Ihrer Bonitätsbewertung zugrunde liegen.

Welche Faktoren beeinflussen meine Bonität am stärksten?

Die wichtigsten Faktoren, die Ihre Bonität beeinflussen, sind Ihr Einkommen, Ihre Ausgaben, Ihre Zahlungshistorie (insbesondere die Pünktlichkeit von Zahlungen) und die Höhe Ihrer bestehenden finanziellen Verpflichtungen. Auch die Anzahl der Kreditanfragen innerhalb eines kurzen Zeitraums kann sich negativ auswirken.

Was kann ich tun, wenn meine Bonität nicht gut genug ist?

Wenn Ihre Bonität nicht optimal ist, konzentrieren Sie sich darauf, Ihre finanzielle Situation zu verbessern. Dazu gehören das Reduzieren von Schulden, das pünktliche Bezahlen aller Rechnungen, das Vermeiden von unnötigen Krediten und das Führen eines Haushaltsbuchs zur besseren Ausgabenkontrolle. Die Korrektur fehlerhafter Einträge in Ihrer Bonitätsakte ist ebenfalls essenziell.

Wie lange dauert es, bis sich eine verbesserte Bonität auswirkt?

Die Auswirkungen von Verbesserungen auf Ihre Bonität sind nicht sofort sichtbar. Es braucht Zeit, bis sich positive Verhaltensweisen wie pünktliche Zahlungen oder die Reduzierung von Schulden in Ihren Bonitätsdaten widerspiegeln. In der Regel kann es einige Monate dauern, bis eine spürbare Verbesserung eintritt.

Kann ich meine Bonität bei Ihnen direkt einsehen und verbessern?

Sie können über uns die notwendigen Schritte einleiten, um Ihre Bonitätsdaten einzusehen und zu verstehen. Eine direkte Verbesserung der Bonitätsdaten, die bei externen Auskunfteien gespeichert sind, erfolgt durch das Korrigieren von Fehlern oder durch nachweislich positives Zahlungsverhalten über einen Zeitraum.

Welche Auskunfteien werden für die Bonitätsprüfung typischerweise herangezogen?

Banken nutzen für Bonitätsprüfungen in der Regel Daten von spezialisierten Auskunfteien wie der SCHUFA Holding AG, Creditreform Boniversum GmbH, CRIF Bürgel GmbH und anderen. Diese Institute sammeln und verarbeiten Informationen über die Kreditwürdigkeit von Privatpersonen und Unternehmen.

Bonität und Selbstanzeige bei Banken ➤