In unsicheren Zeiten ist Ihre finanzielle Stabilität Ihr wichtigstes Gut. Verstehen Sie, wie Ihr Zahlungsverhalten Ihre Bonität in Krisenzeiten beeinflusst und wie Sie diese aktiv gestalten können, um Ihre Kreditwürdigkeit zu sichern.

Bonität und das Zahlungsverhalten in Krisenzeiten

hier die Rate berechnen und 100% unverbindlich beantragen:

und die gewünschte Laufzeit:

schnell ✓ sicher ✓ transparent ✓

Bonität und das Zahlungsverhalten in Krisenzeiten ➤

Die Bedeutung von Bonität und Zahlungsverhalten in wirtschaftlich angespannten Phasen

Ihre Bonität ist mehr als nur eine Zahl; sie ist ein Indikator für Ihre finanzielle Zuverlässigkeit und Ihr Zahlungsverhalten spiegelt Ihre Fähigkeit wider, Verpflichtungen pünktlich zu erfüllen. Gerade in wirtschaftlich angespannten Zeiten, die von unvorhergesehenen Ereignissen wie Rezessionen, globalen Krisen oder persönlichen Notlagen geprägt sein können, gewinnt eine solide Bonität enorm an Bedeutung. Banken, Vermieter und sogar Arbeitgeber werfen einen genauen Blick auf Ihre finanzielle Historie, um Ihr Risikoprofil einzuschätzen. Eine gute Bonität eröffnet Ihnen Zugang zu Krediten zu besseren Konditionen, erleichtert die Anmietung einer Wohnung oder den Abschluss von Verträgen und gibt Ihnen somit eine entscheidende finanzielle Flexibilität, wenn diese am dringendsten benötigt wird.

Wie sich Krisen auf Ihr Zahlungsverhalten auswirken können

Wirtschaftliche Krisen sind oft von Einkommensverlusten, steigenden Lebenshaltungskosten und einer allgemeinen Unsicherheit geprägt. Diese Faktoren können Ihr gewohntes Zahlungsverhalten erheblich beeinflussen. Mögliche Auswirkungen umfassen:

- Zahlungsschwierigkeiten: Sinkendes Einkommen oder unerwartete Ausgaben können dazu führen, dass Sie Rechnungen nicht mehr pünktlich begleichen können. Dies betrifft Kredittilgungen, Mietzahlungen, Stromrechnungen und andere laufende Verpflichtungen.

- Kreditanfragen: In Phasen der Unsicherheit versuchen manche Menschen, ihre finanzielle Position durch zusätzliche Kredite abzusichern. Dies kann jedoch, wenn nicht sorgfältig geplant, zu einer Überschuldung führen.

- Zahlungsverzugsgeschichte: Wiederholte oder lange Zahlungsrückstände hinterlassen Spuren in Ihrer Kredithistorie und senken Ihre Bonität nachhaltig.

- Veränderte Ausgabenmuster: Angesichts wirtschaftlicher Unsicherheit neigen Verbraucher oft dazu, ihre Ausgaben zu reduzieren und sich auf das Nötigste zu konzentrieren. Dies kann zwar positiv für die Haushaltsführung sein, aber unerwartete Ausgaben stellen weiterhin ein Risiko dar.

Ihre Bonität proaktiv gestalten: Ein Produkt für Ihre finanzielle Sicherheit

Wir bei Sberbankdirect.de verstehen, dass eine starke Bonität in Krisenzeiten unerlässlich ist. Deshalb bieten wir Ihnen die Möglichkeit, Ihre finanzielle Situation proaktiv zu analysieren und zu optimieren. Unser Produkt zur Bewertung und Verbesserung Ihrer Bonität und Ihres Zahlungsverhaltens in Krisenzeiten ist darauf ausgelegt, Ihnen Klarheit und Kontrolle über Ihre Finanzen zu verschaffen. Wir helfen Ihnen, potenzielle Schwachstellen frühzeitig zu erkennen und gezielte Maßnahmen zu ergreifen, um Ihre Kreditwürdigkeit auch unter schwierigen wirtschaftlichen Bedingungen aufrechtzuerhalten oder zu verbessern.

Analyse Ihres Zahlungsverhaltens – Die Basis für Ihre Bonität

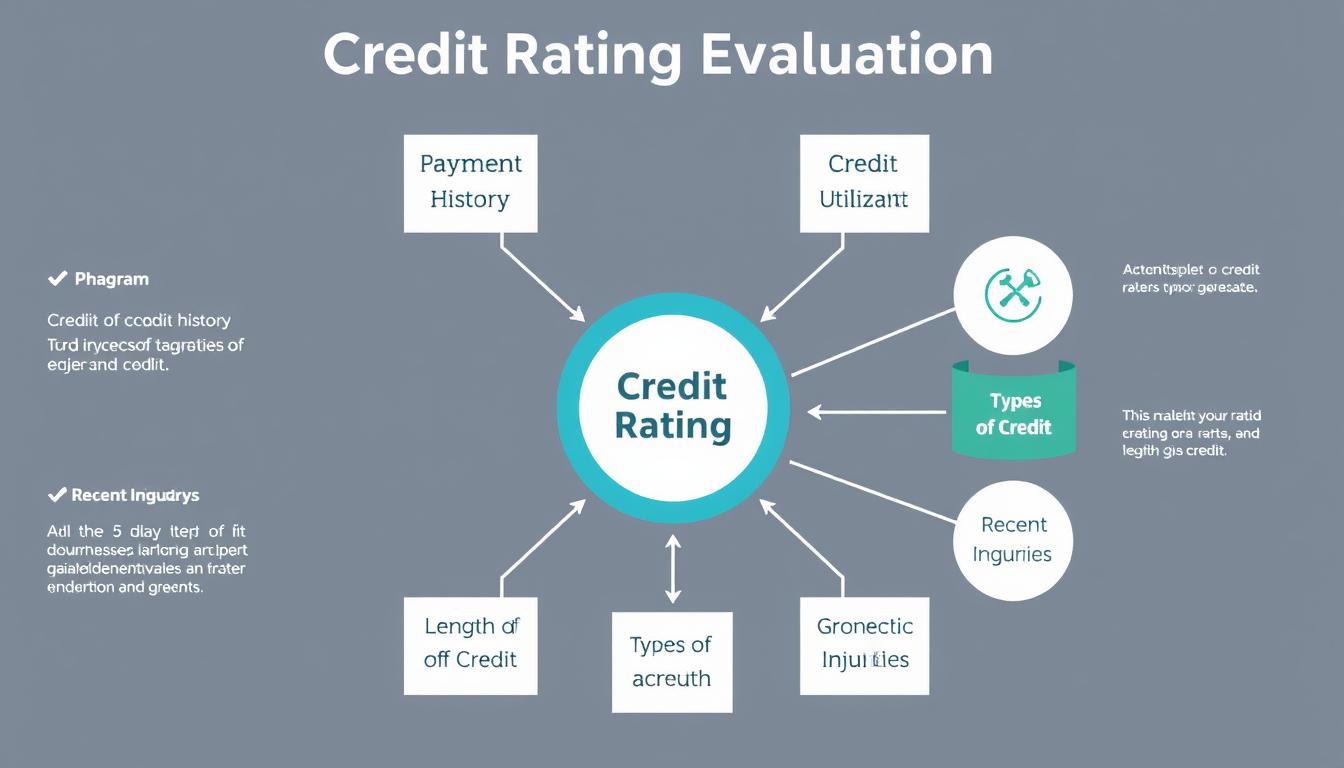

Das Verständnis Ihres eigenen Zahlungsverhaltens ist der erste Schritt zur Stärkung Ihrer Bonität. Es geht darum, ein klares Bild davon zu bekommen, wie Sie Ihre finanziellen Verpflichtungen handhaben. Dies beinhaltet die regelmäßige Überprüfung Ihrer Kontoauszüge, die Einhaltung von Zahlungsfristen und die Vermeidung von Mahnungen und Inkassoverfahren. Unser Ansatz zielt darauf ab, Ihnen die Werkzeuge an die Hand zu geben, um dieses Verhalten kritisch zu beurteilen und gegebenenfalls anzupassen. Wir betrachten dabei Ihre:

- Pünktlichkeit bei Zahlungen: Wie konsequent begleichen Sie Ihre Rechnungen und Kreditraten?

- Kreditrahmenauslastung: Wie nah nutzen Sie Ihre verfügbaren Kreditlinien? Eine zu hohe Auslastung kann als Risikosignal gewertet werden.

- Anzahl und Art offener Kredite: Eine gesunde Mischung und eine überschaubare Anzahl von Krediten ist oft vorteilhafter.

- Verhalten bei Rückzahlungen: Zeigen Sie eine zuverlässige Rückzahlungshistorie, auch bei größeren Beträgen?

Was beeinflusst Ihre Bonität in Krisenzeiten?

Ihre Bonität wird durch eine Vielzahl von Faktoren beeinflusst, die in Krisenzeiten noch stärker ins Gewicht fallen können. Dazu gehören:

- Aktuelle wirtschaftliche Lage: Eine allgemeine Rezession oder branchenspezifische Schwierigkeiten können sich negativ auf Ihre Einkommenssicherheit auswirken.

- Persönliche finanzielle Umstände: Arbeitsplatzverlust, Kurzarbeit oder unerwartete Krankheitskosten sind direkte Bedrohungen für Ihr Zahlungsverhalten.

- Die Meldungen an Auskunfteien: Zahlungsverzüge, Pfändungen oder Insolvenzverfahren werden an Auskunfteien gemeldet und reduzieren Ihre Bonität erheblich.

- Kreditnutzungsverhalten: Häufige Kreditanfragen oder die Beantragung vieler kleiner Kredite können ein Zeichen von finanzieller Instabilität sein.

Ihr individueller Bonitäts-Check: Transparenz schaffen

Um Ihnen eine fundierte Einschätzung Ihrer Bonität zu ermöglichen, bieten wir Ihnen einen umfassenden Bonitäts-Check. Dieser Prozess ist darauf ausgelegt, Ihnen eine detaillierte und verständliche Rückmeldung über Ihre aktuelle finanzielle Verfassung zu geben. Wir berücksichtigen dabei alle relevanten Datenpunkte, die für die Beurteilung Ihrer Kreditwürdigkeit relevant sind. Im Rahmen dieses Checks analysieren wir:

- Ihre persönliche Kreditauskunft: Wir helfen Ihnen, die Informationen zu verstehen, die über Sie bei Kreditauskunfteien wie der SCHUFA gespeichert sind.

- Ihre finanzielle Historie: Wir bewerten Ihr bisheriges Zahlungsverhalten im Hinblick auf Kredite, Mietzahlungen und andere vertragliche Verpflichtungen.

- Potenzielle Risikofaktoren: Wir identifizieren Bereiche, die Ihre Bonität negativ beeinflussen könnten, insbesondere im Kontext wirtschaftlicher Unsicherheiten.

Die Auswirkung von Zahlungsverzügen auf Ihre Bonität

Ein Zahlungsverzug, also die Nichteinhaltung einer vereinbarten Zahlungsfrist, ist einer der gravierendsten negativen Einflüsse auf Ihre Bonität. Selbst ein einmaliger, kleiner Zahlungsverzug kann bereits Konsequenzen haben, insbesondere wenn er wiederholt auftritt oder über einen längeren Zeitraum besteht. Die Meldung eines Zahlungsverzugs an eine Kreditauskunftei kann dazu führen, dass Ihre Bonität signifikant sinkt. Dies hat zur Folge, dass:

- Kreditangebote seltener werden.

- Kreditkonditionen ungünstiger ausfallen (höhere Zinssätze).

- Die Zustimmung zu Mietverträgen erschwert wird.

- Telekommunikationsanbieter oder Energieversorger Vorauszahlungen verlangen oder die Verträge zu schlechteren Konditionen anbieten.

Unser Produkt hilft Ihnen dabei, solche Rückstände zu vermeiden oder schnellstmöglich zu beheben, um langfristige Schäden an Ihrer Bonität zu minimieren.

Maßnahmen zur Verbesserung Ihres Zahlungsverhaltens

Eine gute Bonität ist kein Zufallsprodukt, sondern das Ergebnis konsequenten und verantwortungsbewussten Handelns. Gerade in wirtschaftlich herausfordernden Zeiten ist es wichtig, proaktiv zu agieren und Ihr Zahlungsverhalten zu optimieren. Unser Angebot unterstützt Sie dabei mit konkreten Strategien und Empfehlungen:

- Erstellung eines Haushaltsplans: Verschaffen Sie sich einen Überblick über Ihre Einnahmen und Ausgaben, um finanzielle Engpässe frühzeitig zu erkennen und zu vermeiden.

- Automatisierung von Zahlungen: Richten Sie Daueraufträge für wiederkehrende Rechnungen ein, um Zahlungsfristen stets einzuhalten.

- Priorisierung von Zahlungen: Bei knappen Mitteln sollten essenzielle Verpflichtungen wie Kredite und Miete immer Vorrang haben.

- Schuldnerberatung in Anspruch nehmen: Bei ernsthaften finanziellen Schwierigkeiten ist professionelle Hilfe oft der beste Weg, um wieder auf die Beine zu kommen.

- Kommunikation mit Gläubigern: Sprechen Sie offen mit Ihren Gläubigern, wenn Sie absehen können, dass Sie eine Zahlung nicht leisten können. Oft lassen sich individuelle Lösungen finden.

Tabellarische Übersicht: Schlüsselkomponenten der Bonitätsprüfung in Krisenzeiten

| Kriterium | Relevanz in Krisenzeiten | Maßnahmen zur Optimierung | Unsere Unterstützung |

|---|---|---|---|

| Zahlungshistorie | Extrem hoch: Pünktliche Zahlungen sind das A und O für Vertrauen. | Konsequente Einhaltung aller Fristen, Vermeidung von Verzugszinsen und Mahnungen. | Analyse Ihrer Zahlungsmuster, Benachrichtigungen vor Fälligkeiten. |

| Kreditvolumen und -auslastung | Hoch: Übermäßige Verschuldung wird als hohes Risiko eingestuft. | Vermeidung unnötiger Kredite, Reduzierung bestehender Schulden, moderate Kreditkartennutzung. | Simulation von Kreditlasten, Beratung zu optimaler Schuldenstruktur. |

| Anzahl der Kreditanfragen | Mittel: Viele Anfragen in kurzer Zeit können auf finanzielle Probleme hindeuten. | Gezielte und überlegte Kreditabschlüsse, Vermeidung von „Bonitäts-Shopping“. | Beratung zu den Auswirkungen von Kreditanfragen. |

| Negative Merkmale | Sehr hoch: Einträge bei Kreditauskunfteien haben gravierende Folgen. | Sofortige Behebung von Zahlungsrückständen, Klärung von offenen Forderungen. | Identifikation und Lösungsansätze für negative Einträge. |

| Einkommensstabilität (indirekt) | Hoch: Vermittelt Zuverlässigkeit, auch wenn nicht direkt abfragbar. | Sicherung des Einkommens, Aufbau von Rücklagen. | Beratung zur Notwendigkeit von Rücklagen. |

Ihre Vorteile mit unserem Bonitäts-Optimierungs-Produkt

Die Entscheidung, Ihre Bonität und Ihr Zahlungsverhalten in Krisenzeiten proaktiv zu gestalten, ist eine Investition in Ihre finanzielle Zukunft. Mit unserem Produkt profitieren Sie von:

- Transparenz: Sie erhalten ein klares Bild Ihrer aktuellen finanziellen Situation und potenzieller Risiken.

- Kontrolle: Sie lernen, wie Sie Ihr Zahlungsverhalten aktiv steuern und verbessern können.

- Sicherheit: Eine gute Bonität verschafft Ihnen finanzielle Freiheit und Handlungsmöglichkeiten, auch wenn es wirtschaftlich eng wird.

- Bessere Konditionen: Von günstigeren Kreditzinsen bis hin zur erleichterten Wohnungssuche – eine solide Bonität zahlt sich aus.

- Individuelle Beratung: Wir passen unsere Empfehlungen an Ihre persönliche Situation an.

Nutzen Sie die Chance, Ihre finanzielle Resilienz zu stärken und sich auf unvorhergesehene Ereignisse vorzubereiten. Ihr finanzielles Wohlbefinden ist uns wichtig.

Bonität und das Zahlungsverhalten in Krisenzeiten ➤FAQ – Häufig gestellte Fragen zu Bonität und das Zahlungsverhalten in Krisenzeiten

Was genau ist Bonität und warum ist sie in Krisenzeiten so wichtig?

Bonität ist Ihre Kreditwürdigkeit – die Einschätzung Ihrer Fähigkeit, finanzielle Verpflichtungen zu erfüllen. In Krisenzeiten ist sie entscheidend, da sie zeigt, wie zuverlässig Sie sind, wenn Einkommen schwankt oder unerwartete Ausgaben anfallen. Banken, Vermieter und andere Vertragspartner verlassen sich auf Ihre Bonität, um das Risiko einzuschätzen, Ihnen Geld zu leihen oder Verträge abzuschließen.

Wie kann sich ein Jobverlust auf meine Bonität auswirken?

Ein Jobverlust führt in der Regel zu einem Einkommensrückgang, was die Begleichung laufender Rechnungen erschweren kann. Wenn Sie Zahlungen nicht mehr pünktlich leisten können, kann dies zu Zahlungsverzügen führen, die sich negativ auf Ihre Bonität auswirken. Es ist daher wichtig, sich frühzeitig um neue Einkommensquellen zu bemühen oder mit den Gläubigern über Zahlungspläne zu sprechen.

Kann ich meine Bonität auch verbessern, wenn ich bereits Zahlungsverzüge hatte?

Ja, eine Verbesserung ist möglich. Wichtig ist, dass Sie konsequent daran arbeiten. Das bedeutet, alle aktuellen Zahlungen pünktlich zu leisten und gegebenenfalls offene Forderungen zu begleichen. Mit der Zeit und durch positives Zahlungsverhalten können sich die negativen Einträge in Ihrer Kredithistorie positiv verändern. Unser Produkt unterstützt Sie dabei, diese Schritte gezielt zu planen und umzusetzen.

Welche Rolle spielen Rücklagen bei der Sicherung meiner Bonität in Krisenzeiten?

Rücklagen, auch Notgroschen genannt, sind essenziell. Sie bieten eine finanzielle Pufferzone für unvorhergesehene Ausgaben oder Einkommensausfälle. Durch Rücklagen können Sie sicherstellen, dass Sie auch in schwierigen Phasen Ihre laufenden Verpflichtungen pünktlich erfüllen können, was Ihre Bonität schützt.

Wie kann ich mein Zahlungsverhalten proaktiv optimieren, bevor eine Krise eintritt?

Proaktive Optimierung bedeutet, eine gesunde finanzielle Gewohnheit zu etablieren. Erstellen Sie einen realistischen Haushaltsplan, automatisieren Sie wichtige Zahlungen, bauen Sie Rücklagen auf und vermeiden Sie unnötige Schulden. Regelmäßige Überprüfung Ihrer Kontoauszüge und Ihrer Kredithistorie hilft Ihnen, auf dem Laufenden zu bleiben und frühzeitig Korrekturen vorzunehmen.

Was sind die typischen Kriterien, die bei der Bonitätsprüfung in Krisenzeiten stärker gewichtet werden?

In Krisenzeiten wird Ihre Zahlungshistorie besonders genau geprüft. Die Pünktlichkeit von Zahlungen ist hier das wichtigste Kriterium. Auch die Höhe Ihrer bestehenden Schulden und die Auslastung Ihrer Kreditlinien werden kritischer betrachtet, da ein hohes Verschuldungsniveau das Risiko von Zahlungsausfällen in unsicheren Zeiten erhöht.

Bonität und das Zahlungsverhalten in Krisenzeiten ➤